4 minuten lezen

Facebook is een machtig mediabedrijf zonder zelf content te maken en Uber heeft een sterke marktpositie zonder ook maar één taxi te bezitten. Platforms lijken een slim en lucratief nieuw businessmodel om op aan te haken. Is het ook succesvol in de verzekeringsbranche?

Tot voor kort was men sceptisch in de verzekeringswereld over platforms. Facebook en Uber zijn pracht bedrijven, maar zijn geen verzekeraars. De financiële wereld zit anders in elkaar, althans zo werd gedacht. Toch zijn er maar weinig sectoren waar het gebruik van data (de brandstof van een succesvol platform) zo in het hart van de bedrijfsvoering zit als in de financiële wereld. Nu zitten we midden in het digitale transformatietijdperk en in de coronacrisis. Juist nu hebben verzekeraars en intermediairs met digitale platformen de beste uitgangspositie.

Een digitaal verzekeringsplatform

Als we spreken over een digitaal platform (en in dit verband een verzekeringsplatform), waar hebben we het dan over? Het basisprincipe van een platform is eigenlijk heel eenvoudig. Vroeger opereerden vraag en aanbod in gescheiden werelden. In een platform wordt het aanbod volledig afgestemd op de vraag door niet alleen het eigen product of dienst aan te bieden, maar door samen met partners tot een individueel aanbod te komen. Vraag en aanbod worden daardoor veel beter op elkaar afgestemd. Zodoende is het aanbod voor een veel grotere groep interessant, waardoor een platform een lucratief businessmodel is.

Partners in een platform kunnen door samen te werken veel sneller innoveren. Je bent namelijk niet beperkt tot het eigen aanbod, je maakt gebruik van de kracht van de partner en de interne focus blijft aanwezig (je kan niet overal kampioen in zijn).

Sneller innoveren tegen lage kosten

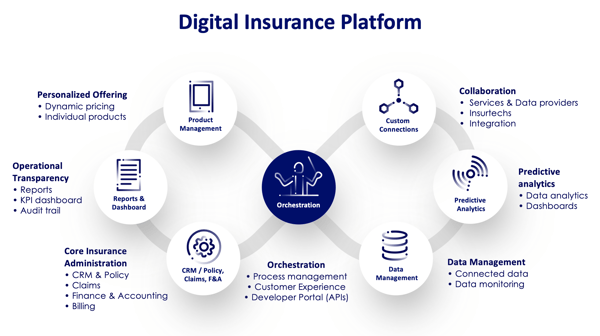

Een digitaal platform zorgt er in veel gevallen voor (en zeker bij CCS) dat samenwerken eenvoudiger wordt. Samenwerken kan zonder platform ook, maar dan dragen partijen zelf de kosten van integratie en de tijd die het kost om het live te krijgen. In het digitaal verzekeringsplatform van CCS hebben wij de kosten van integratie op ons genomen, waardoor samenwerken voor een tussenpersoon met een partner eenvoudiger wordt.

In de praktijk betekent dit dat wij Level (backoffice) en Marketplace (ecosysteem) integreren en als één platform aan te bieden aan de markt. Level ondersteunt verzekeraars en intermediairs bij de administratie van polissen, schade-afhandeling en financiële administratie. Met Marketplace kunnen onze klanten gebruik te maken van partners die specifieke dienstverlening en oplossingen bieden, zoals het inzetten van slimme apps voor een betere klantervaring. Partners die willen aanhaken op Marketplace kunnen nu in drie tot zes weken zelf hun applicatie koppelen aan het platform. Zo kunnen onze klanten bijvoorbeeld gebruik maken van een partner die apps maakt. Hierdoor kan een klant - bij wijze van spreken - met één druk op de knop een eigen mobiele app uitrollen naar al haar klanten.

Voordeel voor de klant

Een groot voordeel van een digitaal verzekeringsplatform is dat een verzekeraar of intermediair tegelijkertijd aan twee knoppen kan draaien. Veel verzekeraars zoeken naar mogelijkheden om hun bedrijfsvoering efficiënter in te richten en ze streven naar een betere bediening van de klant. Zo kun je bijvoorbeeld met het digitale verzekeringsplatform van CCS combinaties van oplossingen aanbieden aan je klanten door bijvoorbeeld eenvoudige schades STP (Straight Through Processing) af te handelen door gebruik te maken van een van onze partners. Als de schade niet gedekt blijkt, en daardoor niet STP af te handelen is, zijn er andere partners die helpen bij het faciliteren van de beste herstelmogelijkheden. Daarmee optimaliseer je de klantervaring, de efficiency in het operationele proces en je combineert data waarmee je klant direct geholpen is.

Veel meer managementinformatie

Door de integratie van Level en Marketplace komt er veel meer managementinformatie beschikbaar. Alle data die je beschikbaar hebt in Level kun je nu veilig en efficiënt combineren met data uit andere bedrijfsapplicaties, zoals financiële- of CRM-systemen. Zo kunnen complexe verbanden worden gelegd. Bijvoorbeeld de relatie tussen marketingcampagnes en de winstgevendheid van bepaalde producten.

Nu is de tijd om te innoveren. Verzekeraars en intermediairs moeten niet te blijven hangen in de waan van de dag. De wil om te innoveren in de branche is zeker aanwezig, maar men hikt aan tegen de kosten en de techniek. Aanhaken op een digitaal platform is daarom interessant. Je hoeft er niet een Facebook of Uber voor te zijn. De oplossing ligt binnen handbereik.